Calcular ICMS do Simples Nacional Nota Fiscal de Venda - ClippFacil/360

Configurando o sistema para o cálculo do Aproveitamento de Crédito do Simples Nacional - NFe

Quando orientado pela sua contabilidade que o valor correspondente ao crédito e à alíquota deverão ser informados nos campos próprios de seu documento fiscal (NF-e), precisará efetuar as configurações abaixo:

- Primeiramente verifique se o Emitente está configurado como Optante do Simples. Acesse Configurações -> Dados da empresa -> Emitente.

Confirme se a opção Optante Simples, está marcada como ativa, como no exemplo a baixo, e preencha a % Alíquota Simples. Consulte a contabilidade qual número preencher.

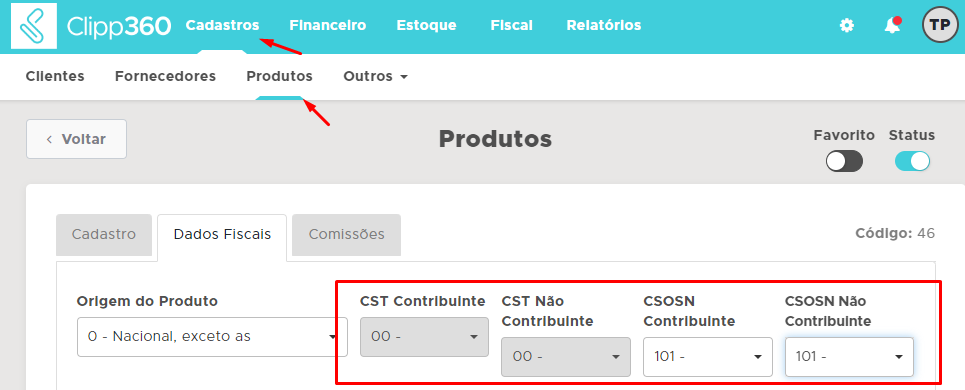

- Possuindo a alíquota do mês cadastrada, acesse a aba cadastros - produtos, abra o cadastro do item e configure o CST e CSOSN.

Para alterar o CST, a empresa deve ser não optante do simples, altere o CST e volte para Optante do Simples.

Consulte a contabilidade quais códigos a empresa irá utilizar.

Lembrando que o aproveitamento de crédito será calculado somente se estes códigos forem próprios para o cálculo deste imposto.

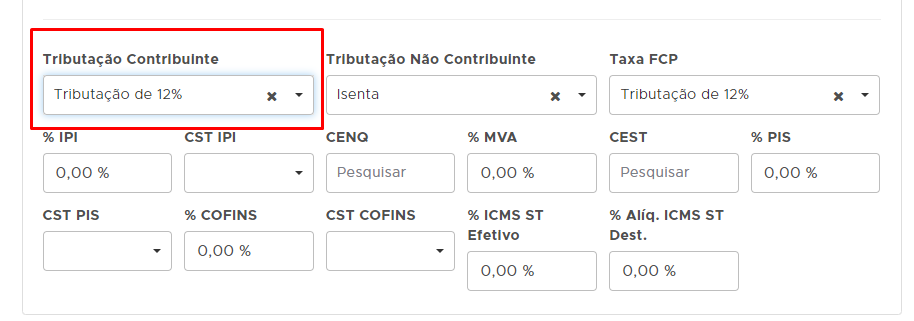

- Ainda no cadastro do produto, verifique qual a Tributação Contribuinte selecionada. Se não houver a Tributação Contribuinte necessária, siga o processo a baixo.

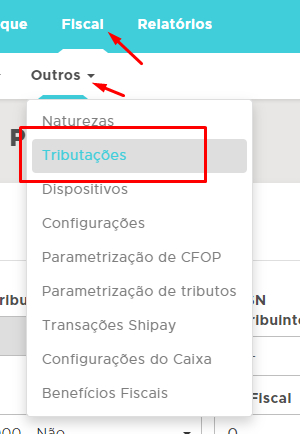

Acesse então Fiscal -> Outros -> Tributação. Clique em Nova Tributação e cadastre a desejada juntamente com a contabilidade.

- Lembrando que se o item possui Tributação Contribuinte em seu cadastro, o sistema irá identificar a TAXA do produto e não do CFOP. Desta forma, se o item não possui Tributação Contribuinte selecionada, o sistema irá identificar a TAXA do CFOP (Natureza de Operação).

- A Base ICMS da TAXA deve estar definida como 100%.

Realizadas todas as configurações, abra a nota e após lançar o(s) item(s) na Nota Fiscal, será destacada a mensagem padrão com o valor do aproveitamento de Crédito nos Dados Adicionais no campo das Informações Complementares:

I-DOC.EMITIDO P/ME OU EPP OPTANTE P/SIMPLES NACIONAL

II-NÃO GERA DIREITO A CRÉDITO FISCAL DE IPI

PERMITE APROVEITAMENTO DE CRÉDITO ICMS VALOR R$ X,XX

CORRESPONDENTE ALÍQUOTA DE X,X %

NOS TERMOS DO ART.23 DA LC 123/2006.