Fórmula Cálculo da BC para IBS e CBS

Fórmula Cálculo da BC para IBS e CBS

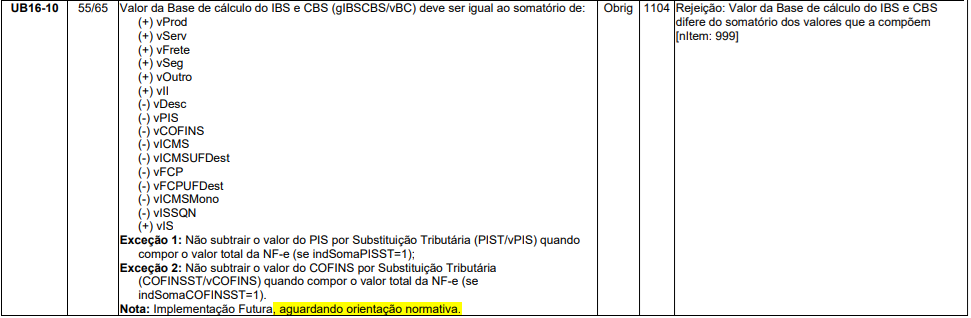

Pra calcular o valor do IBS e do CBS é utilizado a Base de Cálculo do IBS e CBS conforme consta na Nota Técnica 2025.002 v.1.30 - Publicada em 03/10/2025 na página 34 que indica o seguinte:

Ou seja:

Valores que são somados:

(+) vProd

(+) vServ

(+) vFrete

(+) vSeg

(+) vOutro

(+) vII

Valores que são subtraídos:

(-) vDesc

(-) vPIS

(-) vCOFINS

(-) vICMS

(-) vICMSUFDest

(-) vFCP

(-) vFCPUFDest

(-) vICMSMono

(-) vISSQN

(+) vIS

Exceção 1: Não subtrair o valor do PIS por Substituição Tributária (PIST/vPIS) quando compor o valor total da NF-e (se indSomaPISST=1);

Exceção 2: Não subtrair o valor do COFINS por Substituição Tributária (COFINSST/vCOFINS) quando compor o valor total da NF-e (se indSomaCOFINSST=1).

No Clipp tais valores são armazenados nas tabelas TB_NFV_ITEM_CBS_IBS (referente aos valores de venda), referente aos valores de compra (TB_NFC_ITEM_CBS_IBS) e também TB_CTE_CBS_IBS (para os valores do CTe). Estes valores serão usados para gerar o xml ao emitir os documentos fiscais.

Veja nestas tabelas que tem os valores das bases de cálculo e IBS e CBS e com base nisso os percentuais são aplicados de acordo com o que cada classificação tributária indica.

Vamos a exemplos práticos:

Para nos auxiliar a confirmar se os valores que o sistema calculou estão corretos temos a calculadora disponibilizada pela própria SEFAZ:

E também uma que foi criada internamente para fazer os testes antes que a SEFAZ liberou a calculadora acima.

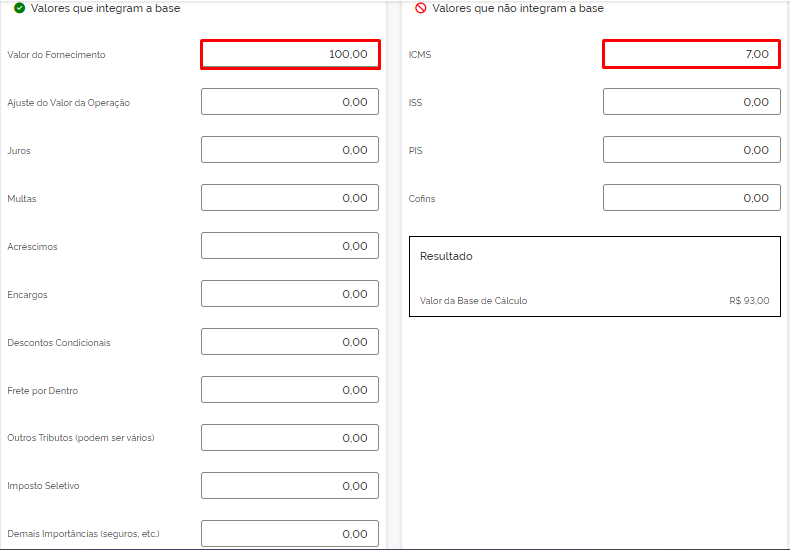

Exemplo 1:

Valor do item: R$ 100,00

Valor do ICMS: R$ 7,00

Sem outros valores adicionais.

Então considerando que o valor do produto é somado e o valor do ICMS é subtraído, temos 100 – 7, ou seja, valor da Base de Cálculo do IBS e valor da Base de Cálculo do CBS é R$ 93,00. E conforme confirmado pela calculadora da Receita de fato é este valor:

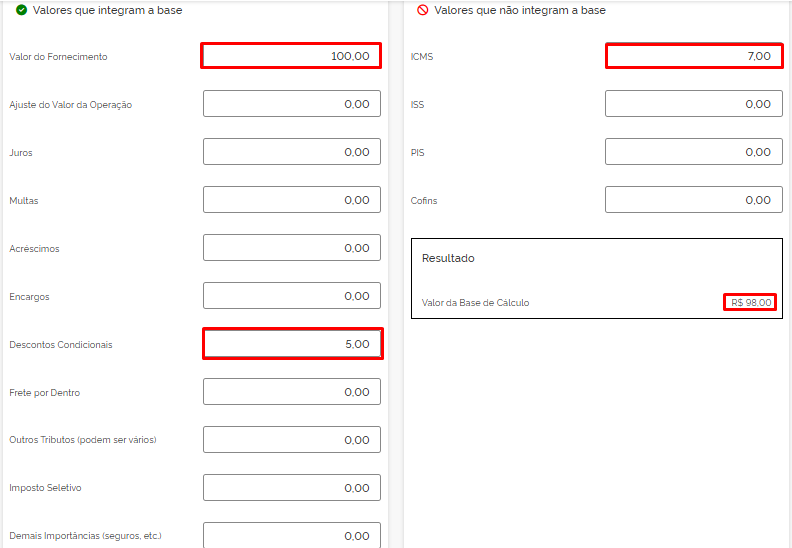

Exemplo 2:

Valor do produto: R$ 100,00

Desconto: R$ 5,00

ICMS: R$ 7,00

Logo, temos:

100 – 7 – 5 considerando o que a NT indica, porem se usar a calculadora da SEFAZ, podem ver que o valor do desconto não é subtraído conforme indicado na NT, ele é somado, logo, precisam sempre ficar atento a estas situações.

Neste caso seria necessário questionar a SEFAZ, em meio a tantas alterações pode ter passado essa divergência. Apesar da divergência a NFe é autorizada normalmente, provavelmente ainda não há uma validação tão detalhada que trate disso, então vamos precisar ir acompanhando.

Nós fizemos conforme consta na NT (e conforme nosso entendimento), porém nem sempre a NT é bem clara e pode gerar dúvidas tanto de nossa parte quanto da parte dos clientes. Caso tenha alguém que venha a questionar, vamos sempre conferir a NT e vamos conversando avaliando cada caso.

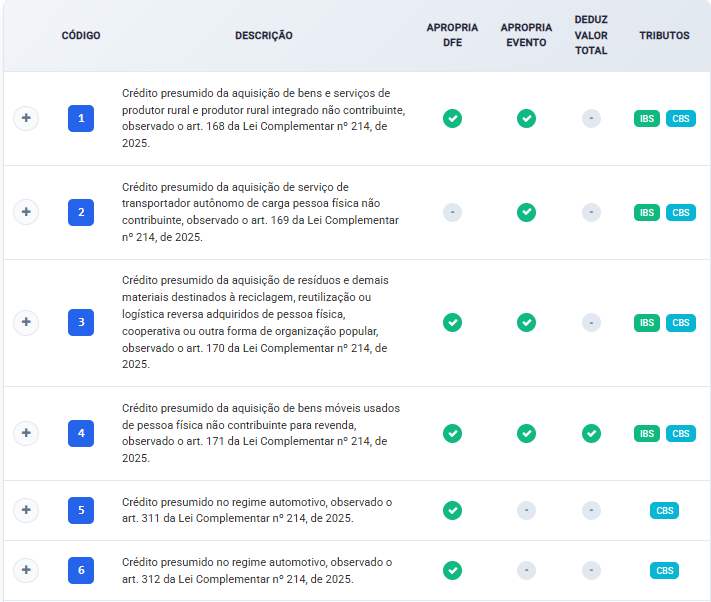

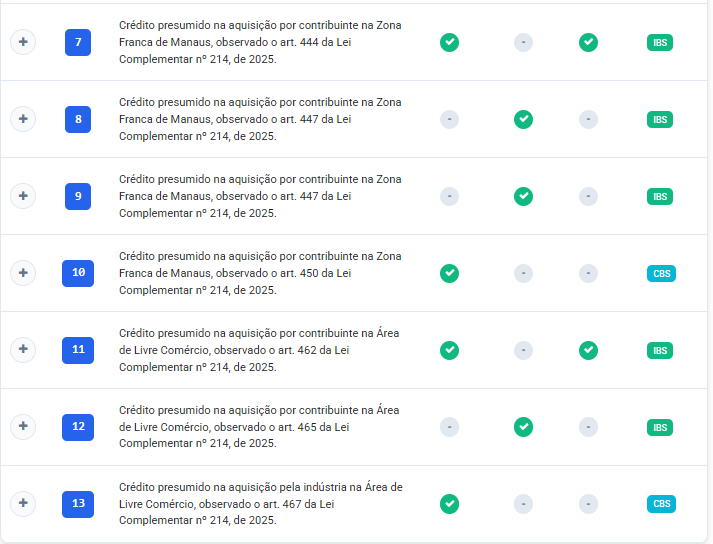

Para saber quais classificações tributárias podem ser utilizadas em cada documento fiscal, percentuais, quais classificações são referente a crédito presumido, poderão acessar https://dfe-portal.svrs.rs.gov.br/CFF/ClassificacaoTributaria e conferir todos estes detalhes.

Além disso também tem uma Tabela detalhada referente ao crédito presumido para validar mais informações sobre IBS e CBS: