Nota com Diferimento - Aplicativos Comerciais 2013

Os estabelecimentos comerciais e industriais estabelecidos no Estado do Paraná poderão aplicar o diferimento parcial do imposto nas operações internas entre contribuintes e nas operações de importação, por contribuinte, de mercadorias, na seguinte proporção.

33,33% do valor do imposto, para todas as mercadorias tributadas em 18%;

55,56% do valor do imposto, para as mercadorias a seguir relacionadas, tributadas em 27%;

- NBM/SH 2204: Vinhos de uvas frescas, incluídos os vinhos, enriquecidos com álcool, Mostos de Uvas, excluídos os da posição 2009;

- NBM/SH 2205: Vermutes e outros vinhos de uvas frescas aromatizados por plantas ou substâncias aromáticas;

- NBM/SH 2206: Outras bebidas fermentadas (por exemplo:sidra, perada, hidromel); Misturas de bebidas fermentadas e Misturas de bebidas fermentadas com bebidas não alcoólicas, não especificadas em outras posições da nomenclatura;

- NBM/SH 2208: Álcool etílico não desnaturado, com um teor alcoólico, em volume inferior a 80% vol; Aguardentes; Licores e Outras bebidas espirituosas (alcoólicas).

52% do valor do imposto, para as mercadorias a seguir, tributadas em 25%;

- NBM/SH 3303: Perfumes e Águas-de-colônia;

- NBM/SH 3304: Produtos de beleza ou de maquilagem preparados e preparações para conservação ou cuidados da pele (exceto medicamentos) incluídas as preparações para manicuros e pedicuros;

- NBM/SH 3305: Preparações capilares;

- NBM/SH 3307: Preparações para barbear (antes, durante ou após), desodorantes corporais, preparações para banhos, depilatórios, outros produtos de perfumaria ou de toucador preparados e outras preparações cosméticas, não especificadas nem compreendidos em outras posições; desodorantes de ambientes, preparados, mesmo não perfumados, com ou sem propriedades desinfetantes;

Para configurar o sistema pra que o mesmo atenda esse decreto deve se seguir as seguintes regras:

Só será aplicado o diferimento nas notas fiscais de venda quando o emitente for do estado do Paraná e o cliente além de ser do Paraná deve ser pessoa jurídica com Inscrição Estadual.

Tributação 18%

Assim, os produtos que tiverem 18% de tributação receberão automaticamente o diferimento, nesse caso não há a necessidade efetuar nenhuma outra configuração. Veja o cadastro do produto como deve ficar:

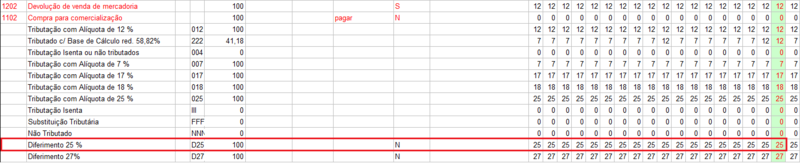

Deverá configurar a natureza de operação em questão da seguinte forma para o estado de PR:

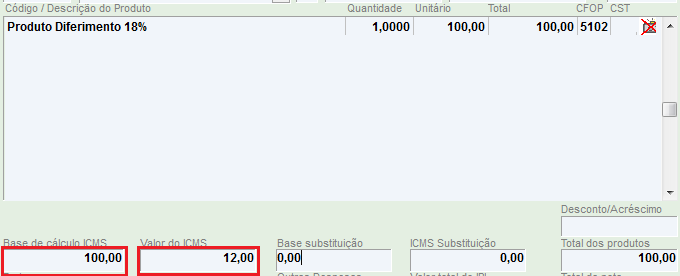

Ao lançar uma nota fiscal de venda com as informações em questão ficará da seguinte forma:

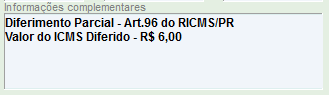

Na observação da nota irá apresentar a mensagem abaixo:

O cálculo efetuado nesse caso é:

(Valor do Produto * alíquota utilizada (18 no caso)) / 100

Após (Valor do ICMS * Percentual de Redução) / 100

Após Valor do ICMS – Valor da Redução

Ou seja, de acordo com o exemplo utilizado:

(100 * 18) / 100 = 18

(18 * 33,33) /100 = 5,9994 arredondando 6

18 – 6 = 12 que é o valor do ICMS com a redução.

Tributação 25%

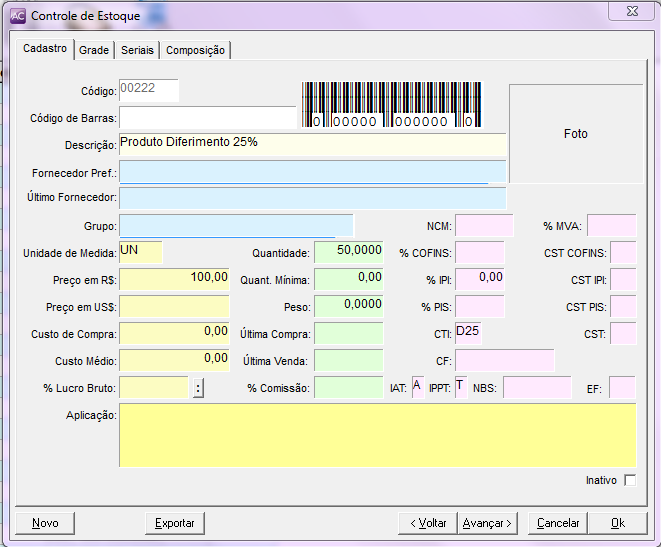

Para os produtos que tiverem 25% de tributação, para o sistema aplicar o diferimento deverá ser configurado (cadastrado) no campo CTI no cadastro do produto, a informaçãoD25,da mesma forma deve estar configurado na tabela de ICMS.

Veja o cadastro do produto como deve ficar:

Deverá configurar a natureza de operação em questão da seguinte forma para o estado de PR:

Ao lançar uma nota fiscal de venda com as informações em questão ficará da seguinte forma:

Na observação da nota irá apresentar a mensagem abaixo:

O cálculo efetuado nesse caso é:

(Valor do Produto * alíquota utilizada (25 no caso)) / 100

Após (Valor do ICMS * Percentual de Redução) / 100

Após Valor do ICMS – Valor da Redução

Ou seja, de acordo com o exemplo utilizado:

(100 * 25) / 100 = 25

(25 * 52) /100 = 13

25 – 13 = 12 que é o valor do ICMS com a redução.

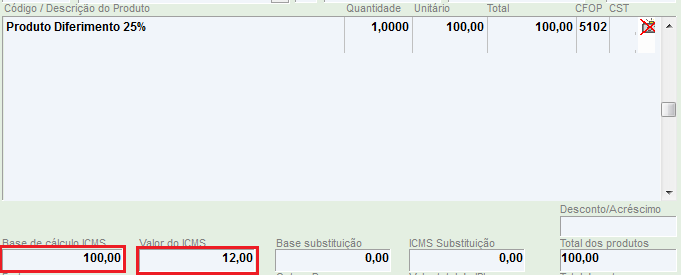

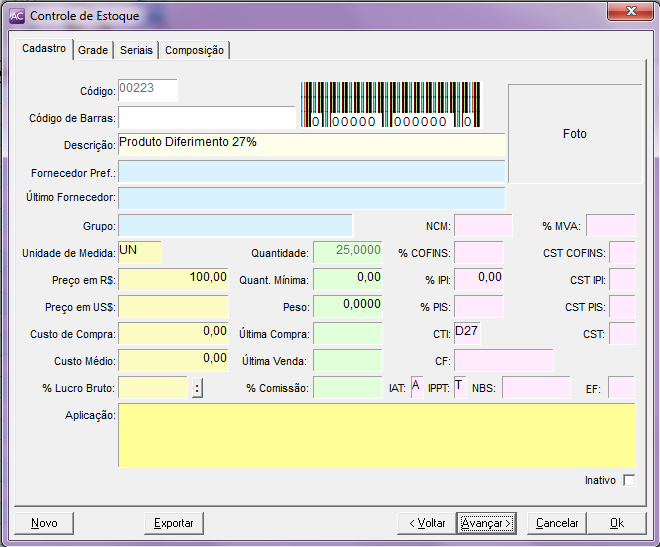

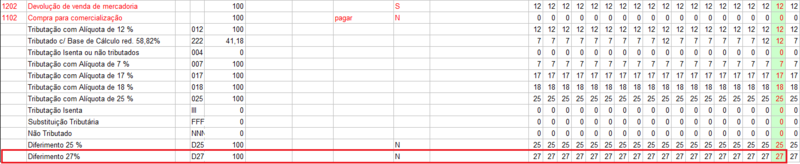

Tributação 27%

E para os produtos que tiverem 27% de tributação, para o sistema aplicar o diferimento deverá ser configurado (cadastrado) no campo CTI no cadastro do produto, a informação D27,da mesma forma deve estar configurado na tabela de ICMS.

Veja o cadastro do produto como deve ficar:

Deverá configurar a natureza de operação em questão da seguinte forma para o estado de PR:

Ao lançar uma nota fiscal de venda com as informações em questão ficará da seguinte forma:

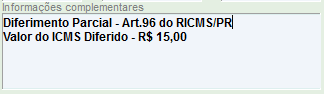

Na observação da nota irá apresentar a mensagem abaixo:

O cálculo efetuado nesse caso é:

(Valor do Produto * alíquota utilizada (55,56 no caso)) / 100

Após (Valor do ICMS * Percentual de Redução) / 100

Após Valor do ICMS – Valor da Redução

Ou seja, de acordo com o exemplo utilizado:

(100 * 27) / 100 = 27

(27 * 55,56) /100 = 15,0012 ou seja, arredondando 15,00

27 – 15 = 12 que é o valor do ICMS com a redução.

OBSERVAÇÂO¹: Os produtos que não se encaixam nessas regras terão o valor de ICMS cobrado no valor integral, os produtos de 27% e 25% que não se enquadrarem nas tabelas acima devem ficar configurados de maneira diferente daqueles que possuem diferimento, ou seja, nesse caso o campo CTI deve ser preenchido com 027 e 025, da mesma forma deveestar configurada a tabela de ICMS.

OBSERVAÇÂO²: Caso os produtos não se encaixarem nessa situação de diferimento e não desejar utilizar a opção anterior, poderá colocar a palavra Consumidor junto ao nome da natureza de operação em questão. Por exemplo: Venda à vista – Consumidor assim, a regra do diferimento será ignorada.