Nota com Diferimento de ICMS - Paraná (PR)

Diferimento em notas no Paraná (PR)

Os estabelecimentos comerciais e industriais estabelecidos no Estado do Paraná poderão aplicar o diferimento parcial do imposto nas operações internas entre contribuintes e nas operações de importação, por contribuinte, de mercadorias, na seguinte proporção:

33,33% do valor do imposto, para todas as mercadorias tributadas em 18%;

55,56% do valor do imposto, para as mercadorias a seguir relacionadas, tributadas em 27%;

- NBM/SH 2204: Vinhos de uvas frescas, incluídos os vinhos, enriquecidos com álcool, Mostos de Uvas, excluídos os da posição 2009;

- NBM/SH 2205: Vermutes e outros vinhos de uvas frescas aromatizados por plantas ou substâncias aromáticas;

- NBM/SH 2206: Outras bebidas fermentadas (por exemplo:sidra, perada, hidromel); Misturas de bebidas fermentadas e Misturas de bebidas fermentadas com bebidas não alcoólicas, não especificadas em outras posições da nomenclatura;

- NBM/SH 2208: Álcool etílico não desnaturado, com um teor alcoólico, em volume inferior a 80% vol; Aguardentes; Licores e Outras bebidas espirituosas (alcoólicas).

52% do valor do imposto, para as mercadorias a seguir, tributadas em 25%;

- NBM/SH 3303: Perfumes e Águas-de-colônia;

- NBM/SH 3304: Produtos de beleza ou de maquilagem preparados e preparações para conservação ou cuidados da pele (exceto medicamentos) incluídas as preparações para manicuros e pedicuros;

- NBM/SH 3305: Preparações capilares;

- NBM/SH 3307: Preparações para barbear (antes, durante ou após), desodorantes corporais, preparações para banhos, depilatórios, outros produtos de perfumaria ou de toucador preparados e outras preparações cosméticas, não especificadas nem compreendidos em outras posições; desodorantes de ambientes, preparados, mesmo não perfumados, com ou sem propriedades desinfetantes;

Configurando o Sistema:

Para configurar o sistema pra que o mesmo atenda esse decreto deve se seguir as seguintes regras:

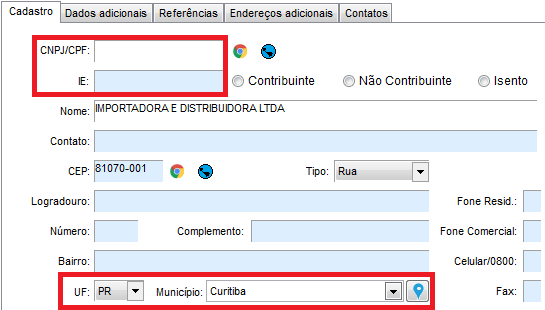

- Só será aplicado o diferimento nas notas fiscais de venda quando o emitente for do estado do Paraná e o cliente além de ser do Paraná deve ser pessoa jurídica com Inscrição Estadual.

-

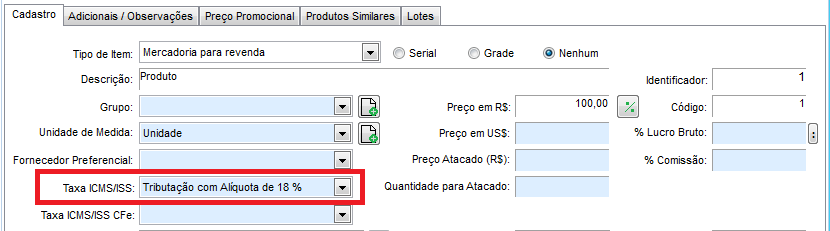

Tributação 18%

Primeiramente a Taxa ICMS de 18% deve estar cadastrada. Acesse Configurações > Operações de ICMS/ISS > Taxas:

Os produtos que tiverem 18% de tributação receberão automaticamente o diferimento, nesse caso não há a necessidade efetuar nenhuma outra configuração. Veja o cadastro do produto como deve ficar:

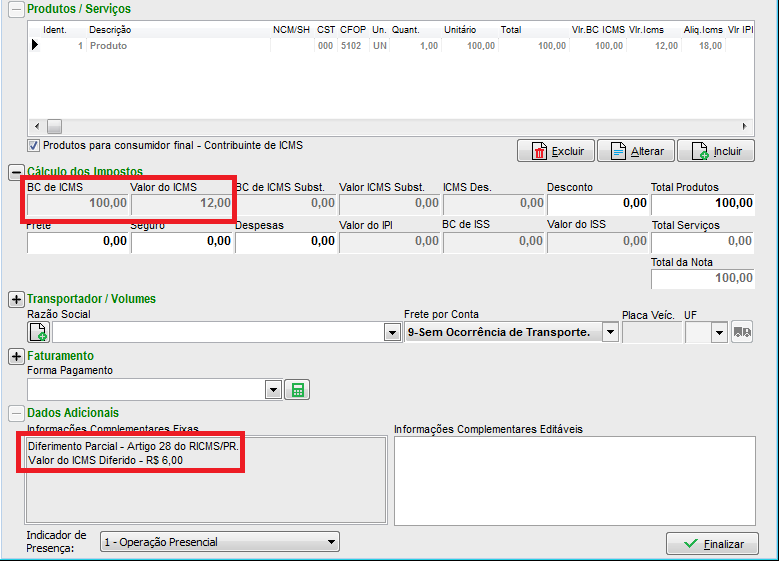

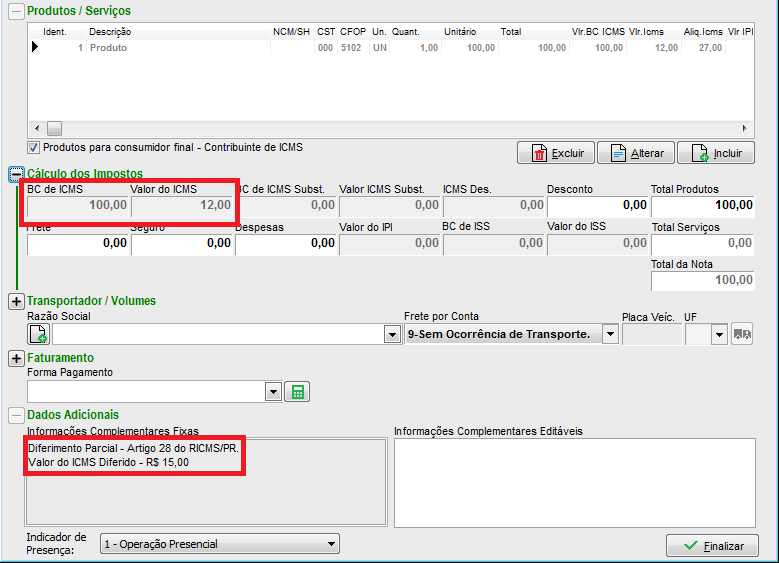

Ao lançar uma nota de venda com esse produto o Valor do ICMS será destacado nas Informações Complementares Fixas:

O cálculo efetuado nesse caso é:

(Valor do Produto * alíquota utilizada (18 no caso)) / 100

Após (Valor do ICMS * Percentual de Redução) / 100

Após Valor do ICMS – Valor da Redução

Ou seja, de acordo com o exemplo utilizado:

(100 * 18) / 100 = 18

(18 * 33,33) /100 = 5,9994 arredondando, fica redução de R$ 6

18 – 6 = 12 que é o valor do ICMS com a redução.

-

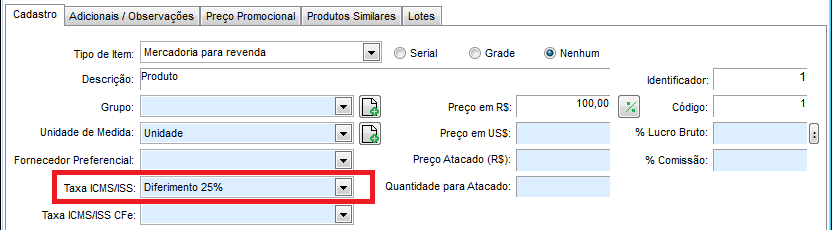

Tributação 25%

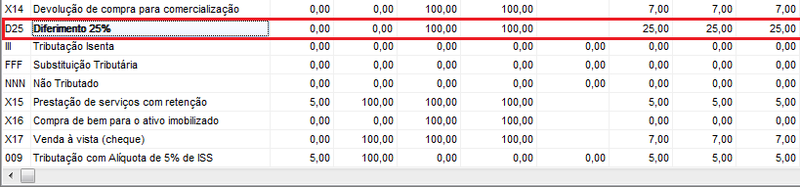

Deverá cadastrar uma Taxa ICMS com a alíquota de 25% e informar a mesma no campo Taxa ICMS/ISS no cadastro do produto. Acesse Configurações > Operações de ICMS/ISS > Taxas. O campo TAXA deve ser preenchido com "D25":

Para os produtos que tiverem 25% de tributação, para o sistema aplicar o diferimento deverá ser cadastrado no campo Taxa ICMS/ISS no cadastro do produto:

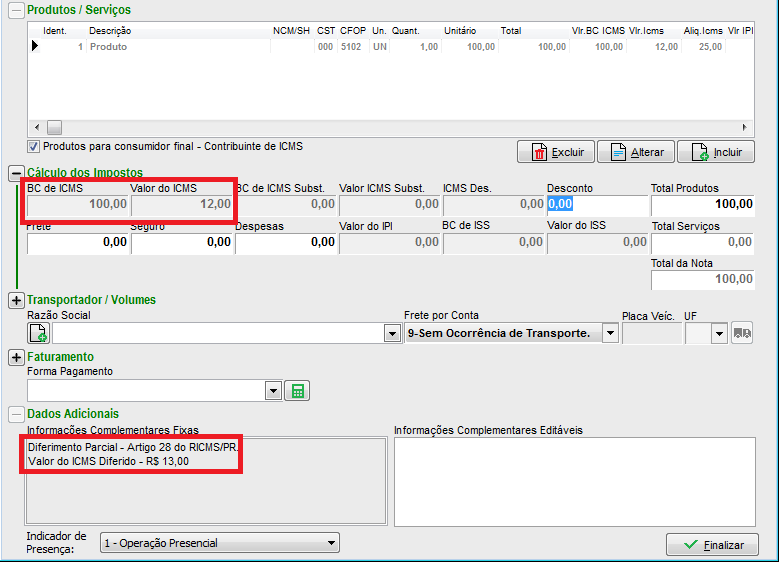

Ao lançar uma nota de venda com esse produto o Valor do ICMS será destacado nas Informações Complementares Fixas:

O cálculo efetuado nesse caso é:

(Valor do Produto * alíquota utilizada (25 no caso)) / 100

Após (Valor do ICMS * Percentual de Redução) / 100

Após Valor do ICMS – Valor da Redução

Ou seja, de acordo com o exemplo utilizado:

(100 * 25) / 100 = 25

(25 * 52) /100 =redução de R$ 13

25 – 13 = 12 que é o valor do ICMS com a redução.

-

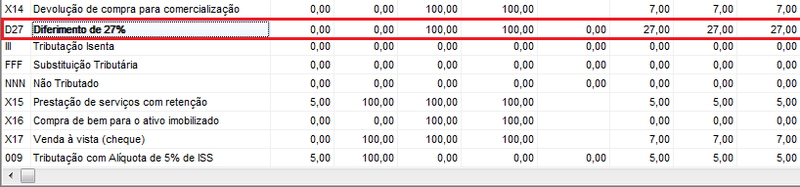

Tributação 27%

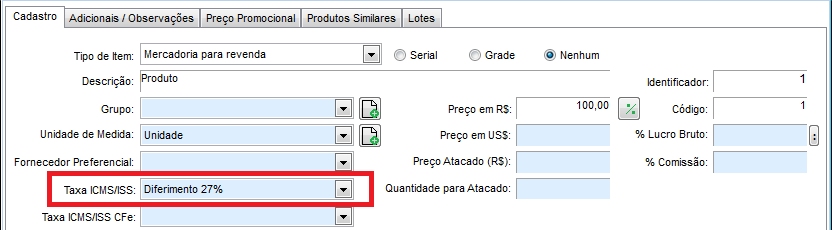

Deverá cadastrar uma Taxa ICMS com a alíquota de 27% e informar a mesma no campo Taxa ICMS/ISS no cadastro do produto. Acesse Configurações > Operações de ICMS/ISS > Taxas. O campo TAXA deve ser preenchido com "D27":

Para os produtos que tiverem 27% de tributação, para o sistema aplicar o diferimento deverá ser cadastrado no campo Taxa ICMS/ISS no cadastro do produto:

Ao lançar uma nota de venda com esse produto o Valor do ICMS será destacado nas Informações Complementares Fixas:

O cálculo efetuado nesse caso é:

(Valor do Produto * alíquota utilizada (27 no caso)) / 100

Após (Valor do ICMS * Percentual de Redução) / 100

Após Valor do ICMS – Valor da Redução

Ou seja, de acordo com o exemplo utilizado:

(100 * 27) / 100 = 27

(27 * 55,56) / 100 = 15,0012, ou seja, arredondando , fica redução de R$ 15,00

27 – 15 = 12 que é o valor do ICMS com a redução.

OBSERVAÇÃO: Caso os produtos não se encaixarem nessa situação de diferimento, deverá criar uma nova natureza de operação e colocar a palavra Consumidor na descrição da mesma. Por exemplo: Venda à vista – Consumidor assim, a regra do diferimento será ignorada.

O percentual de diferimento deve ser de 0% para evitar erros na apuração de impostos. Além disso, é necessário prestar atenção aos dados de CST do produto que devem ser buscados dentro do cadastro do item no estoque. Caso haja uma alteração no CST dentro da nota fiscal que não corresponda ao cadastrado no estoque, pode ocorrer uma discrepância no valor do imposto gerado. Por isso, é fundamental manter as informações atualizadas e consistentes.